【行政書士国際経営法務事務所】

(福岡県福岡市東区唐原3丁目7番21号ウェルス唐の原305号)

☎092-692-7490(留守電有)

/携帯090-5282-0592(留守電有)

(経済産業省認定:「経営革新等支援機関」)

【行政書士国際経営法務事務所】

(福岡県福岡市東区唐原3丁目7番21号ウェルス唐の原305号)

☎092-692-7490(留守電有)

/携帯090-5282-0592(留守電有)

(経済産業省認定:「経営革新等支援機関」)

【経営力向上計画】策定支援

〔行政書士国際経営法務事務所〕(TEL:092-692-7490/FAX:092-692-7491/携帯:090-5282-0592)

〔経営力向上計画〕

(※以下の文章は、中小企業庁HPの説明文から引用いたしております。)

“経営サポート「経営強化法による支援」

中小企業・小規模事業者や中堅企業は、経営力向上のための人材育成や財務管理、設備投資などの取組を記載した「経営力向上計画」を事業所管大臣に申請していただき、認定されることにより、《各種金融支援》等が受けられます。”

〔提出先窓口〕

「経営力向上計画」の提出先窓口は、各業種を所轄する省庁(国)となります。

例として、建設業であれば国土交通省となり、製造業であれば経済産業省となり、酒類小売業であれば国税庁、などとなります。

※<参考>:他の類似した計画書の申請との相違点

「経営力向上計画」と比較的類似したものとしては、「経営革新計画」および「先端設備等導入計画」とがあります。

提出先は、「先端設備等導入計画」が市区町村となり、「経営革新計画」が都道府県となります。

一方、「経営力向上計画」は所轄する省庁(国)となります。

〔経営力向上計画の案内パンフレット〕

①「経営力向上計画」は、「中小企業等経営強化法」(平成28年7月)によりスタートしております。

(↓)下のPDFファイルに当該パンフレットの案内をつけています。(“PDF”から閲覧もできますし、“ダウンロード”から出力も可能です。)

②サービス業の方にも使える支援措置が拡充されました。

認定をうけると、(支援1)税制優遇、(支援2)金融支援、などへの広がりが考えられます。

(↓)下のPDFファイルに当該パンフレットの案内をつけています。(“PDF”より閲覧もできますし、“ダウンロード”から出力もできます。)

中小企業の設備投資などをサポート!

〔固定資産の軽減措置の廃止〕

「先端設備等導入計画」の新設により、かつて「経営力向上計画」による措置の一つでもございました<固定資産の軽減措置>は廃止されております。 (こちらの措置は、事実上、「先端設備等導入計画」のほうに移行となりました。)

⇒<固定資産の軽減措置>等をお考えの方は、市町村ベースでの申請となる「先端設備等導入計画」のほうにて可能でございますので、そちらのほうにてチャレンジを検討されてくださいませ。

☆当HPでの該当頁→〖先端設備等導入計画〗

⇒一方で、「先端設備等導入計画」とほぼ同内容にて、こちらの「経営力向上計画」の承認申請による承認をした場合の効果としては、国税のほうの税額控除等(①即時償却、➁取得価額の10%の税額控除、の選択適用)の優遇措置が受けられるメリットがございます。

よって、一定の要件に該当する固定資産導入においては、「先端設備等導入計画」と「経営力向上計画」とは同時に行うことが一般的です。

〔経営力向上計画の認定のメリット〕

『経営力向上計画』の認定をもらうメリットには、おもに次のようなものがございます。

①政府系融資において、金利面が低金利となる有利な面がございます。(また、政府系融資の申し込み審査において、若干有利にはたらくものとされています。)

ー中小企業庁で案内されているもので、おもな項目は、以上の①となっております。(これらは、申請をする前において、所定の機関などへ事前確認などが必要とされています。)ー

②一定の要件に該当する固定資産を導入(先端設備等の導入)する場合における国税の減額措置(①即時償却、➁取得価額の10%の税額控除、の選択適用)などの優遇措置が受けれる。

(市町村へ提出申請する「先端設備等導入計画」と同時に申請することが可能です。この場合、国税と地方税との双方で税額優遇措置が受けれる可能性が出てまいります。)

③補助金(とくに“ものづくり系”の補助金)の申請のさいに、当初から加点ポイントがつくなど有利な面がございます。

⇒なかでも“ものづくり系”の補助金については、申請書の項目に当該「経営力向上計画の認定をうけているか?」の欄が設置されており、他多数の申請者のなかでは明らかに有利となることが考えれます。

④その他(「税制措置」:事業承継等に係る登録免許税・不動産取得税の特例、事業承継に係る準備金の積立(損金算入)の措置・「法的支援」:業法上の許認可の承継の特例、組合の発起人数に関する特例、事業譲渡の際の免責的債務引受に関する特例。)

ー中小企業庁で案内されているもので、おもな項目は、以上の①(もしくは➁)となっており、③については案内には表記されておりません。しかし、多くの中小企業者にとっては、③へのウェイトが高いのでは?、とも一般にはいわれております。ー

☆なお、かならずしも、上記の①②または③を前提としての「経営力向上計画」の認定申請とする必要性はございません。

単に、その名前のとおり、経営力を向上させるための計画書として、こちらを活用する方式で行っても全く問題ありません。

実際に、上記の①②③の内容とは無関係に申請される企業様も多数ございます。

〔認定例〕

申請して、当該計画書について認定がなされますと、所轄行政庁から、下の例のような《認定証明書》が交付されます。

(↓) (↓) (↓) (↓) (↓)

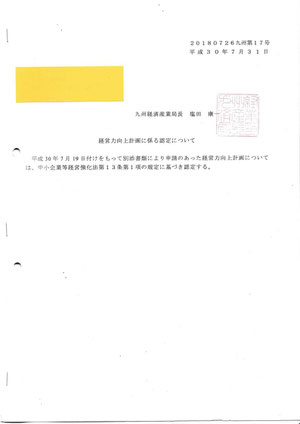

【認定例①(酒類小売業者)】

こちらの認定例は、酒類小売業者のケースです。

酒類小売業者のケースでは、申請先は国税庁が窓口となります。

【認定例②(看板製造業)】

こちらの認定例は、看板製造業でのケースです。

看板製造業のケースでは、経済産業局(九州経済産業局)が提出窓口となります。

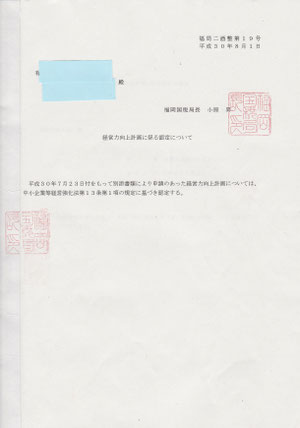

【認定例③(建設業者(管工事業))】

こちらの認定例は、建設業者(管工事業)のケースです。

建設業者のケースでは、申請先は「国土交通省(九州地方整備局)」が窓口となります。

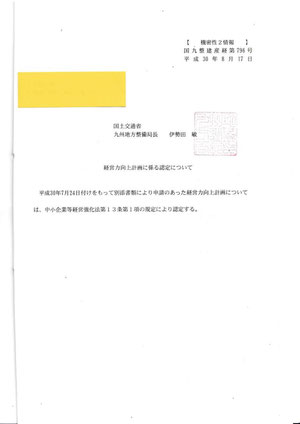

【認定例④(不動産管理業)】

こちらの認定例は、不動産業者(不動産管理業)のケースです。

不動産管理業のケースでは、申請先は「国土交通省(九州地方整備局)」が窓口となります。

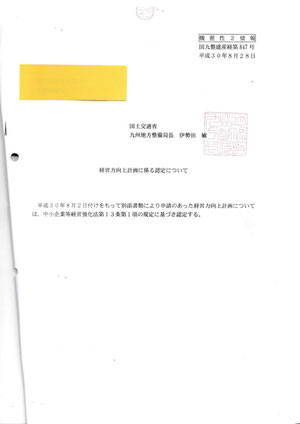

【認定例⑤(建設業)】

こちらの認定例は、建設業許可業者(メイン業種「とび・土工工事」)のケースです。

申請先は、国土交通省九州地方整備局でございました。

設備の導入についての税制上の優遇措置をうけるのが主な目的でした。

【認定例⑥】

こちらの認定例は、「日本産業分類コード7711」に該当する「持ち帰り飲食サービス業」のケースとなります。

(具体的には、タピオカのテイクアウト専門店になります。)

このため、所轄は、厚生労働省(「九州厚生局」)と農林水産省(「九州農政局」)との2つの省庁の共管となっております。

経営管理ビザを取得された外国人が経営する会社なのですが、ビザを取得された当初の事業種は外国人旅行者向けのレンタカー事業でスタートされていました。

スタートして間もなくの新型コロナの大流行となってしまい、スタート当初のレンタカー事業は大ピンチとなってしました。

そこで、事業を大きく転換し、タピオカのテイクアウト専門店へ変貌をとげられました。

〔ご参考コメント〕

“『簡易な方式』により申請にチャンレンジする方法もございます。”

一般に、多くの中小企業者の方々にとっては、各種の行政官庁への書類提出や申請などについては、非常に面倒で億劫にとらえれがちです。

ことに、経済産業省中小企業庁といった省庁にいたっては、多くの方々にとってあまりなじみがなく、とつきにくい印象をもたれることも多いかと存じます。

ましてや、〔経営力向上計画の認定メリット〕で述べております項目のうち、①や②については、申請をする前において、所定の機関などへ事前確認などが必要とされています。

そこで当方からのご参考コメントでございます。

次にかかげるごとくに、「変更申請の手続き」などもございます。

よって、まずは前述の〔経営力向上計画の認定メリット〕で述べております項目のうち“①や②については当初の申請においては記載せずに”『簡易な方式』にて行う方法をおすすめいたします。

一旦、「経営力向上計画」についての認定をうけたのち、〔経営力向上計画の認定メリット〕の①と②について必要とおもわれる方々については、所定の手続きをへて「変更申請の手続き」にて対応する方式です。

※(↓)下にご参考資料を添付しております。変更申請などについて説明されています。(↓)

〔報酬料金〕

①新規申請

〈A〉税制優遇措置なしのケース(設備導入予定なしのケース)

総額=50,000円(税別)

支払い方法=着手金10,000円(税抜/免税)+成功報酬40,000円(税抜/免税)

〈B〉税制優遇措置適用のケース(設備導入予定ありのケース)

総額=75,000円(税抜/免税)

支払い方法=着手金15,000円(税抜/免税)+成功報酬60,000円(税抜/免税)

②変更申請

標準報酬=@20,000円(税抜/免税)

/具体的適用例:新規申請時には、表記していなかった“金融支援”について、新たに適用を受けたい時などに提出するケースとなります。